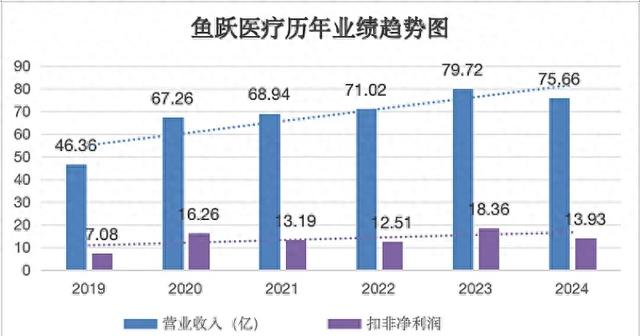

2024年是鱼跃医疗在疫情后第一个正式素颜的年份(2023年一季度因防控突然放开粤友钱配资,产品短期内供不应求,仍然狠狠地吃了一波疫情红利),全年共实现营业收入75.66亿,同比下降5.09%;净利润18.06亿,同比下降24.63%;扣非净利润13.93亿,同比下降24.12%。

鉴于上年截然不同的需求背景,2024年的下滑总体还算在可接受范围之内,如果对比疫情前的2019年,公司的营业收入、净利润、扣非净利润分别累计增长了63.2%、139.84%、96.75%,折合年化分别为10.29%、19.12%、14.49%。

归属于母公司股东权益,则从2019年的60.71亿,推高至125.35亿。

显然,疫情带来的利好并非一次性的,而是实实在在推动公司在渠道、品牌建设向上迈出了坚实的一步。2024年的鱼跃比2019年强大了不少。

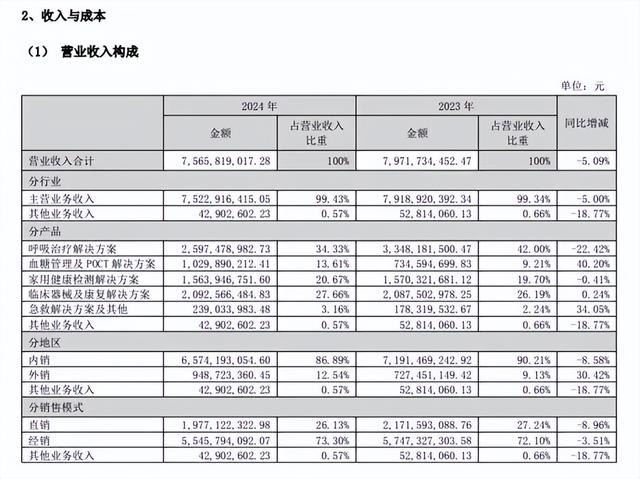

从具体收入细分来看,呼吸治疗解决方案收入25.97亿,同比下降22.42%,主要受疫情结束后需求回归常态化所致,虽然不大好看,但也尽在情理之中。

比较亮眼的是:1、血糖管理及POCT解决方案收入10.3亿粤友钱配资,同比增长40.2%,其中CGM出现了翻倍以上的增长,说明公司在血糖领域的市场地位继续处于一种不断提升的态势。

2、急救解决方案及其他收入2.39亿,同比提升34.05%,主要得益于自主研发的AED产品M600获证,推动业务拓展,实现了收入快速增长。

3、外销收入9.49亿,同比增长30.42%,意味着产品海外布局逐渐完善,影响力有所增强。

公司的毛利率相对于2023年有所下滑,这主要受2023年同期社会公共需求波动产生的业务结构差异所致(疫情期间高毛利率产品需求较大),不过总体而言相对于2019年还是进步了不少。

销售费用增长了25.13%,表明为维持当前营收体量,销售投入明显加大了不少。当然这也可以理解,2024年产品远不如2023年好卖(有疫情管控放开后需求激增的加持因素),但整体收入仅缩水5个百分点,肯定需要在营销推广上作出更多的努力。

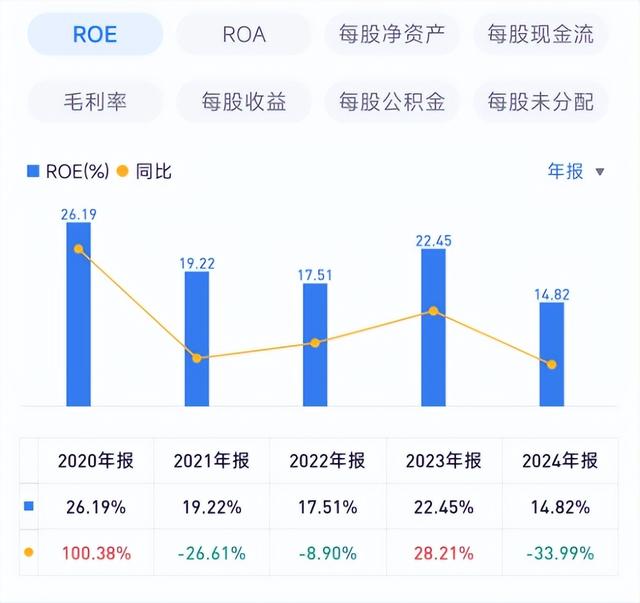

然而,业绩回撤虽然在可接受范围之内,但是股权回报率下降很快,同比回落7.63pct,下降至14.82%,显得有些不太好看。

为什么会这样呢?我查看了下影响ROE的三大因素——净利率、总资产周转率和杠杆系数。

净利率虽然有明显下降,但是依然高于2021、2022年水平,属于正常状况。但是资产负债率和总资产周转率下降很明显,其中总资产周转率几乎是创下了历史新低。

杠杆系数下降比较好理解,疫情这几年公司赚了不少钱,有息负债越来越少,到2024年已所剩无几。

至于总资产周转率为何会下降那么快,对比一下2019年资产负债表,会发现2019年公司手上的货币资金只有15.63亿,到2024年上升至66.19亿,说明这几年公司着实赚了不少钱,但是并没有在经营端发挥作用,基本都躺在账面睡大觉,造成了总资产的膨胀,从导致周转速度不断走低。

因此,ROE的大幅缩水算不上是太严重的问题。

进入2025年之后,从一季报数据看,1-3月公司实现了营业收入24.36亿,同比增长9.17%,销售端表现出现回暖。但是净利润和扣非净利润相对于2024年同期却分别下降了5.26%、6.91%。

为何会增收不增利呢?考虑到毛利率为50.3%,比2024年一季度高出了0.36pct,影响利润释放的主要因素应该还是新品推出及加速海外布局推高了销售费用粤友钱配资,从而对利润率形成了压制。希望这一点在后续能够有所好转。

旺鼎策略提示:文章来自网络,不代表本站观点。